Download der Vervielfältiger Tabellen

Inhalt

- Ertragswert Vervielfältiger-Tabelle für 1%-10%

- Ertragswert Vervielfältiger-Tabelle-für MINUS 1% – 5%

Vervielfältiger-Formel

Die Ertragswertvervielfältiger-Tabelle wird zur Berechnung beim Ertragswertverfahren verwendet.

Weitere Bezeichnungen für den Vervielfältiger

- Barwertfaktor

- Kapitalisierungsfaktor

Diese Tabelle wird auch als „Barwertfaktor für die Kapitalisierung“ bezeichnet und ist auf Grundlage der Immobilien Wertermittlungs Verordnung zu berechnen. (1) Wer nach einer Barwertfaktor Tabelle gesucht hat, ist hier auch richtig. Anderer Begriff ist Kapitalisierungsfaktor-Tabelle

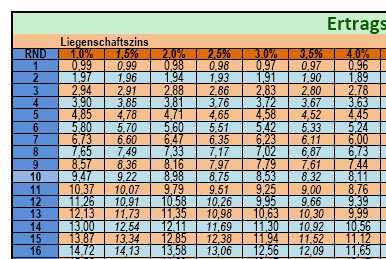

1% bis 10% Etragswert-Vervielfältiger Download der Tabelle

Die Tabelle mit den Ertragswertvervielfältigern zwischen 1% und 10% Liegenschaftszinssatz sowie zwischen 1 und 100 Jahren Restnutzungsdauer (RND) kann hier als .pdf heruntergeladen werden. Diese Tabelle errechnet sich auf Grundlage der ImmoWertV (1)

Die Tabelle mit den Ertragswertvervielfältigern zwischen 1% und 10% Liegenschaftszinssatz sowie zwischen 1 und 100 Jahren Restnutzungsdauer (RND) kann hier als .pdf heruntergeladen werden. Diese Tabelle errechnet sich auf Grundlage der ImmoWertV (1)

Die Tabelle darf zu nicht-kommerziellen Zwecken gern verwendet und weitergegeben werden. Auch das unveränderte Einbinden in Webseiten ist gestattet.

MINUS 1% bis 5% Spezial Niedrig-Zins-Tabelle des Vervielfältigers

Speziell für Zeiten des Niedrig-Zinses und für Minus-Zinsen wurde die Tabelle auf den Bereich von MINUS 1% bis +5% angepasst.

Ertragswertvervielfältiger-Tabelle-niedrig-zins-minus-zins

Liegenschaftszinssatz

Unter dem Liegenschaftszinssatz versteht man den Zinssatz, mit dem der Verkehrswert von Liegenschaften marktüblich verzinst wird.

Der Liegenschaftszinssatz wird auf Grundlage geeigneter historischer Kaufpreise sowie der dazugehörigen Reinerträge ermittelt. Hierbei werden vergleichbare Immobilien unter Berücksichtigung der Restnutzungsdauer herangezogen. Lokale Gutachterausschüsse pflegen häufig eine Kaufpreissammlung und können hier Auskunft erteilen.

Restnutzungsdauer

Die Restnutzungsdauer ist die Zahl der Jahre, in denen eine bauliche Anlage bei ordnungsgemäßer Bewirtschaftung und Pflege voraussichtlich noch wirtschaftlich genutzt werden kann. Sie beinhaltet die Tatsache, dass nach einer gewissen Zeit statistisch gesehen die Bewirtschaftung unrentabel wird.

Die Restnutzungsdauer kann durch Modernisierungen und Renovierungen verlängert werden.

Die tatsächliche Nutzungsdauer kann dabei deutlich länger sein. Die Betonung liegt auf „wirtschaftlich genutzt“.

Berechnung nach dem Ertragswertverfahren

Das Ertragswertverfahren wird für Grundstücke angewendet, die zur Ertragserzielung vorgesehen sind. Einem Käufer so eines Objektes steht die Höhe der Verzinsung an erster Stelle. Der Sachwert ist hier von untergeordneter Bedeutung. Er fließt nur indirekt über die Qualität der verwendeten Baustoffe und der damit zu erwartenden ggf. längeren Restnutzungsdauer mit ein.

Link zum Artikel zum Ertragswertverfahren

[wysija_form id=“1″]